Evite la trampa del alquiler en 2023

Si es un inquilino, es probable que enfrente una decisión importante cada año: renovar su contrato de arrendamiento actual, comenzar uno nuevo o comprar una casa. Este año no es diferente. Pero antes de sumergirse demasiado en sus opciones, es útil comprender los costos reales de alquilar en el futuro.

En el último año, tanto los inquilinos actuales como los nuevos inquilinos han visto subir su alquiler según la información de realtor.com:

“Tres de cada cuatro inquilinos (74.2%) que se mudaron en los últimos 12 meses informaron haber visto un aumento en su renta. La tensión de las recientes subidas de alquiler no es exclusiva de los inquilinos que se han mudado recientemente. Casi dos tercios de los inquilinos (63,2 %) que han vivido en su alquiler actual entre 12 y 24 meses, y probablemente renovaron su contrato de arrendamiento, también informaron aumentos en su alquiler”.

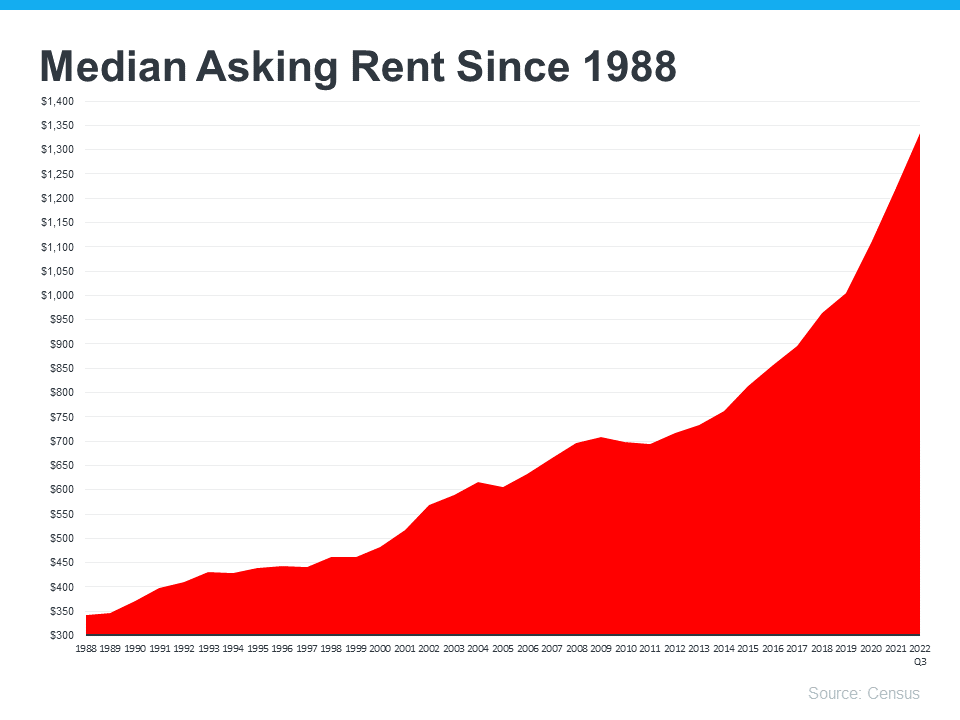

Y si mira hacia atrás en los datos históricos, eso no debería ser una sorpresa. Eso se debe a que, según el Censo, los alquileres han estado aumentando de manera bastante constante desde 1988 (ver el gráfico a continuación):

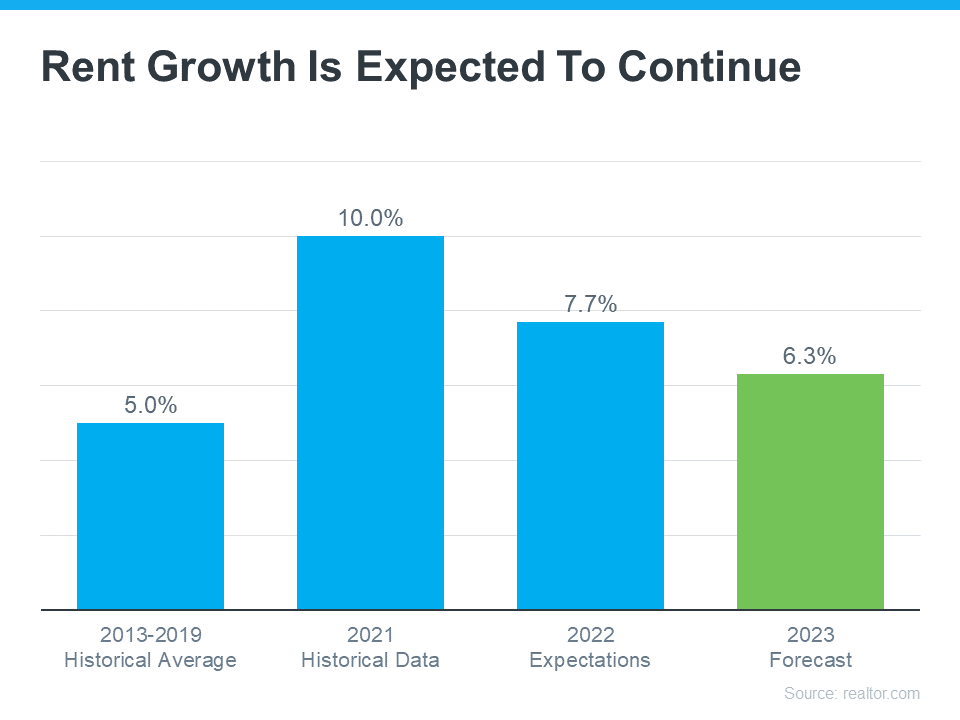

Entonces, si está considerando alquilar como una opción en 2023, vale la pena sopesar si es probable que esta tendencia continúe. El pronóstico de vivienda para 2023 de realtor.com espera que los alquileres sigan subiendo (ver el gráfico a continuación):

Ese pronóstico proyecta que las rentas aumentarán un 6,3% en el próximo año (mostrado en verde). Cuando se compara con las barras azules en el gráfico, está claro que la proyección de 2023 no exige un aumento tan drástico como los que los inquilinos han visto en los últimos dos años, pero aún está por encima del promedio histórico de aumentos de alquiler entre 2013- 2019.

Eso significa que, si planea alquilar nuevamente este año y aún no ha renovado su contrato de arrendamiento, es posible que pague más cuando lo haga.

La propiedad de vivienda ofrece una alternativa al aumento de los alquileres

Estos costos crecientes pueden hacerle reconsiderar qué otras alternativas tiene. Si está buscando más estabilidad, podría ser el momento de priorizar la propiedad de la vivienda. Uno de los muchos beneficios de ser dueño de su propia casa es que proporciona un costo mensual estable que puede bloquear durante la duración de su préstamo. Como dice Freddy Mac:

“Los pagos mensuales de alquiler pueden aumentar con el tiempo, pero una hipoteca de tasa fija garantizará que pague la misma cantidad cada mes. Con una hipoteca de tasa fija, su tasa de interés está bloqueada durante la vigencia del préstamo. Los pagos constantes le permiten hacer un presupuesto inteligente y hacer planes para el futuro”.

Si planea mudarse este año, bloquear sus costos mensuales de vivienda durante la duración de su préstamo puede ser un gran beneficio. Evitará preguntarse si necesitará ajustar su presupuesto para tener en cuenta los aumentos anuales como lo haría si dejara el pago de la vivienda en manos del propietario y su ciclo de renovación.

Los propietarios de viviendas también disfrutan del beneficio adicional del valor acumulado de la vivienda, que ha crecido sustancialmente. De hecho, el último informe de información sobre el valor acumulado de los propietarios de viviendas de CoreLogic muestra que el propietario promedio ganó $34,300 en valores acumulados en los últimos 12 meses. Como inquilino, su pago de alquiler solo cubre el costo de su vivienda. Cuando paga la hipoteca de una casa, aumenta su riqueza a través de los ahorros forzosos que constituyen el valor líquido de su vivienda.

línea de fondo

Si está pensando en alquilar este año, es importante tener en cuenta los costos reales que enfrentará. Hablemos para ver cómo puede comenzar su viaje hacia la propiedad de vivienda hoy.